电容器是三大电子被动元器件之一,是电子线路中必不可少的基础元件,约占全部电子电子元件用量的40%。铝电解电容器依赖于其优异的性能、低廉的价格,占据了电容器30%以上的市场。目前来看铝电解电容器短期内尚不存在被完全替代的可能性,未来将继续成为汽车电子、消费电子及光伏发电等领域的重要原器件。

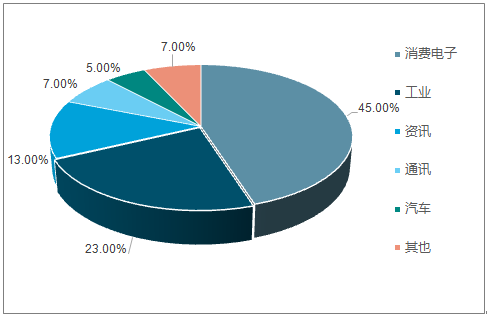

铝电解电容器下游运用广泛,主要运用于消费电子、通讯及汽车等领域。其中消费电子占比达 45%。从下游细分行业来看,大多数行业增长稳定,同时新能源汽车及新能源发电有望成为未来需求主要增长点。

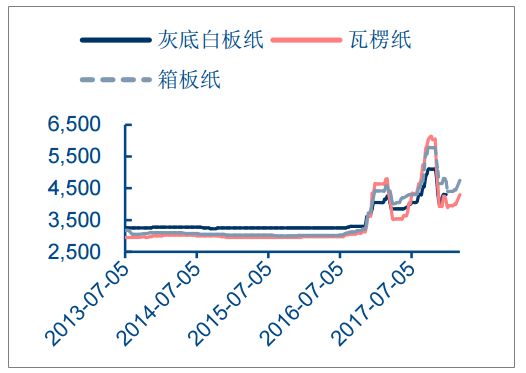

受环保监管趋严及铝箔、铝壳等上游材料成本上涨影响,从今年年初开始,国内各大铝电解电容企业纷纷对产品提价, 涨价幅度在10%左右。同时海外高端电容器企业也开始纷纷提价。由于电容器在下游产品成本占比较低,同时下游消费类产品占比较高,目前下游企业对电容器涨价较为接受,电容器价格有望保持上涨态势。

从各家电容器企业的涨价公告来看,上游电极箔价格持续上涨是主要推动因素之一。目前来看,电极箔行业集中度有望明显提升,同时高端产能供应仍然集中在几家巨头手中,客户黏性较强,电极箔与铝电解电容目前的价格传导顺畅,电极箔价格有望与铝电解电容形成同步上涨。

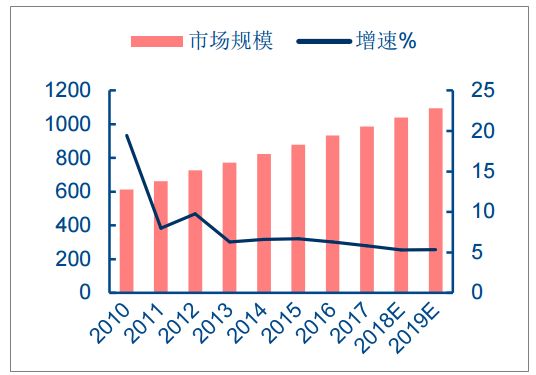

2012至2017年间,全球电容器市场规模由173亿美元扩张至209亿美元,CAGR=3.84%稳定增长,而中国在此期间的电容市场规模则由726亿元增长至987亿元,CAGR约6.33%,高于世界中等水准。目前全球电容产业格局由日本、美国、中国主导,其中日本处于领头羊,垄断高端元器件,在电解电容、陶瓷电容、薄膜电容等行业均具备最强实力。

电容器主要分4种,因容值、电压和体积等特性的不同而应用于不同的领域。按照主要原材料的不同,电容可分为陶瓷电容、铝电解电容、薄膜电容、钽电容及别的类型。2015年全球电容市场上,陶瓷电容器和铝电解电容器产值份额较高,其中陶瓷电容占比54%,铝电解为23%,薄膜电容和钽电容分别占到11%和12%。

陶瓷电容凭借容值、电压覆盖范围大及体积小的优势大范围的应用于手机、电脑、家电等消费电子科技类产品,此外在军工、工业上也有广泛需求;铝电解电容容量最大,主要面向高压高容应用,市场涵盖家电、照明和工业等领域;薄膜电容以其良好的频率特性和耐高压特性,通常被用在逆变器和变流器电路中,下游市场最重要的包含照明、家电、工业控制等领域,同时在汽车领域和新能源发电领域形成了对于铝电解的替代,市场占有率逐步扩大;而钽电容容量稳定,漏电损失低,但成本相对高昂,主要使用在于通讯、计算机、汽车电子和航空航天等高端领域。

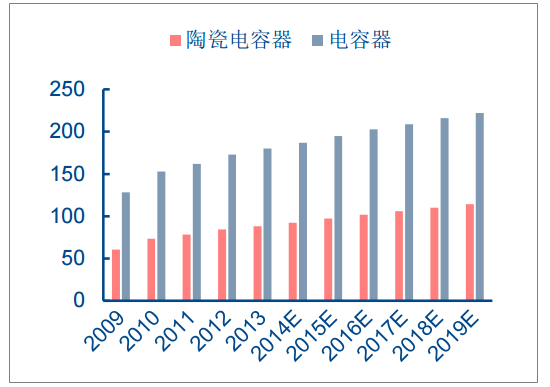

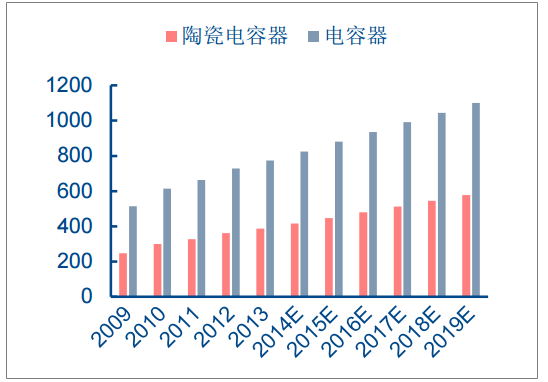

市场规模达107亿美元稳增长,片式多层占主流。陶瓷电容是各类电容中产值占比最大的一类,在过去的10年,随着消费电子科技类产品的小型化,陶瓷电容市场规模占电容市场整体规模的比重从2006年不到40%上升至2017年的50%,2012-2016年间CAGR保持在5.4%稳定增长。

陶瓷电容可大致分为单层陶瓷电容、片式多层以及引线式多层陶瓷电容器。多层陶瓷电容器(MLCC)具有耐高压、高温,体积小,容量范围宽等优势,因而下游应用比较广泛,占据了陶瓷电容器93%的市场规模。

存量时代到来,PC、音像需求稳定。消费电子是MLCC用量最大的领域,同时也是传统上最早大量使用MLCC的领域,根据中国产业信息网公布的数据,2016年,手机、PC和视音频设备的MLCC需求分别占到MLCC整体需求的24%、18%和28%,总体占比达到70%。2013年以前,随着以智能手机为代表的消费电子科技类产品的普及,消费电子的MLCC需求迅速增长。而到2013年之后,消费电子进入了存量替换时代和产品微创新时代,销量增速和单机MLCC用量增速整体均有放缓。到了2017年,智能手机出货量增速为-0.3%,PC出货量增速2%,液晶面板出货量增速0.23%,均徘徊于零值附近且呈现下降趋势。

总体而言,MLCC的传统性需求目前增长相对缓慢。而在微创新背景下,PC和音像领域的单机MLCC需求同样整体趋稳,未来几年,我们预计PC和音像领域的MLCC需求增速将维持在0值附近。

汽车电子前景广阔,MLCC需求增幅超10%。根据日本经济中心,2016年全球MLCC下游需求中,汽车电子行业占比12%,低于手机、PC、视音频设备等部门。但从未来发展的新趋势来看,受益于新能源汽车和主动驾驶辅助系统推广,汽车电子却有望成为MLCC下业中增长最快的一个领域。

根据中国产业信息,一辆普通内燃机汽车的MLCC需求量为3000颗,而一辆插电混合动力汽车的MLCC用量为12000颗,是普通内燃机汽车的4倍,一辆纯电动汽车的MLCC用量更是达到18000颗,为普通燃油车的6倍之多。而近年来,随着各国环保力度加强,新能源汽车迎来爆发式增长,2017年,全世界汽车销售量增速大约为5.1%,而纯电动汽车和插电混动汽车的销量增速分别达62.9%和49.2%,带动整体汽车行业MLCC用量增长9%。

2018年,新能源汽车快速地增长的态势预计不会改变,如果按照60%、50%和5%分别作为纯电动汽车、插电混动汽车和汽车总体的销量增幅进行估计,2018年全年汽车行业MLCC用量增幅大约在10.6%,与2017年大体相当。综合手机和汽车电子行业情况,2018年高端MLCC市场总体的需求增幅大约在13%左右。

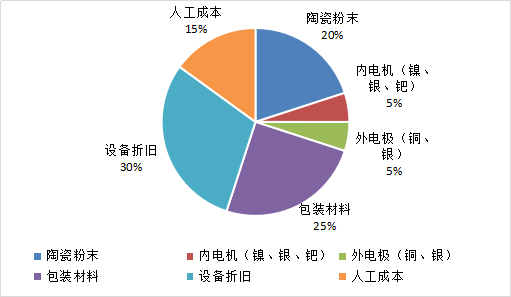

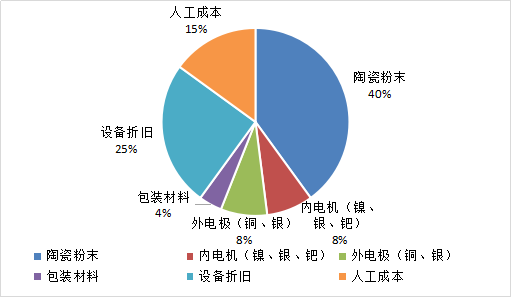

原料构成磁粉为主,中低端产品存在一定的差异。在MLCC的成本构成方面,直接材料成本占到总成本的60%,人力成本和设备折旧大约占到总成本的40%左右。直接材料最重要的包含陶瓷粉末、内外电极以及包装材料。其中陶瓷粉是原材料的主要构成部分,低容MLCC和高容MLCC中,陶瓷粉分别占到原料成本的20%和40%;而内外电极主要使用铜等金属材料,在原料成本中的占比约为20%;除此之外,包装材料(纸板、塑料等)在低容MLCC原料成本中的占比达25%,而在高容MLCC中占比仅为4%。

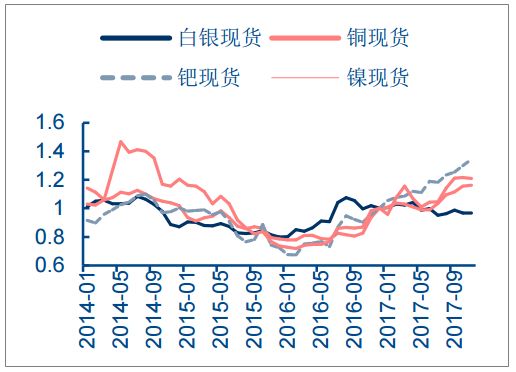

原料价格全面上涨,总体成本上浮15%。2017年,陶瓷电容的原料价格全面上涨,其中,陶瓷粉价格持续上涨10%-15%,电极材料价格持续上涨15%,包装材料价格持续上涨17%。此外根据近年来制造业人员平均薪资的变化趋势来看,17年制造业人工成本涨幅约为15%。综合看来,2017年全年陶瓷电容产品成本涨幅约为15%,相对MLCC产品价格30%的涨幅而言,这一上涨较为温和。受此影响,电容厂商毛利空间扩大。展望未来,受到国际大宗商品的价值回调等因素的影响,电极材料价格增长放缓,预计短期成本大幅度上升的可能性不大。在终端陶瓷电容价格持续上涨的背景之下,电容厂商盈利空间或将进一步扩大。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。